上海联影医疗科技股份有限公司(股票简称:联影医疗)2011年成立正规配资之家门户,2022年8月在上交所科创板上市,致力于为全球客户提供全线自主研发的高性能医学影像诊断与治疗设备、生命科学仪器,以及覆盖“基础研究-临床科研-医学转化”全链条的创新解决方案。

联影医疗通过与全球高校、医院、研究机构及产业合作伙伴深度协同,不断突破科技创新边界,加速推进精准诊疗与前瞻科研探索,持续提升全球高端医疗设备及服务可及性。

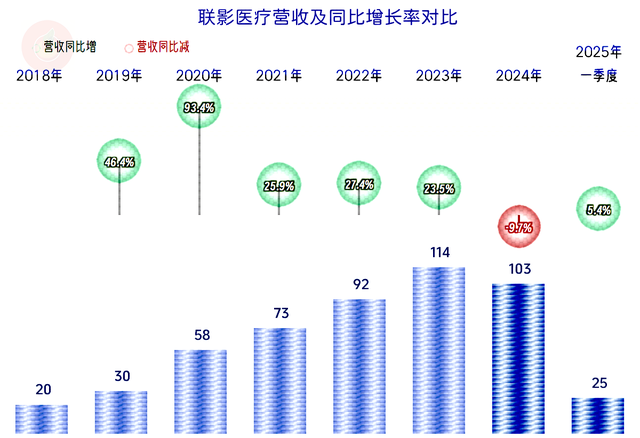

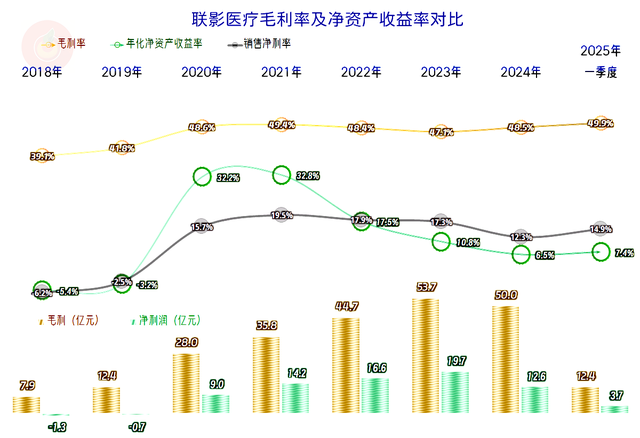

2024年,联影医疗的营收下跌了9.7%,这是其有公开数据以来的首次下跌,停下了飞奔的脚步,退守百亿元的关口。2025年一季度的情况还不错,虽然增长幅度不能和前些年度相比,但至少是止跌了。

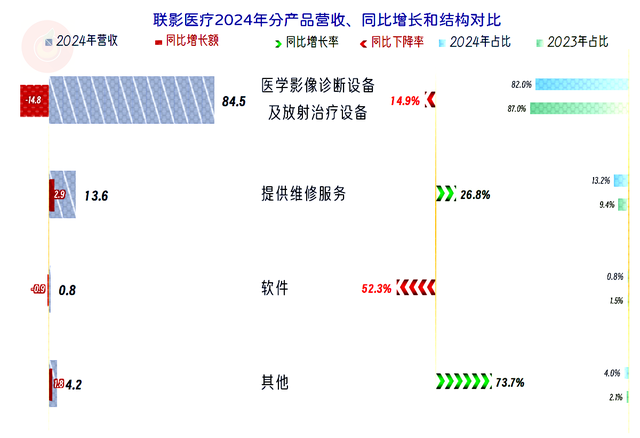

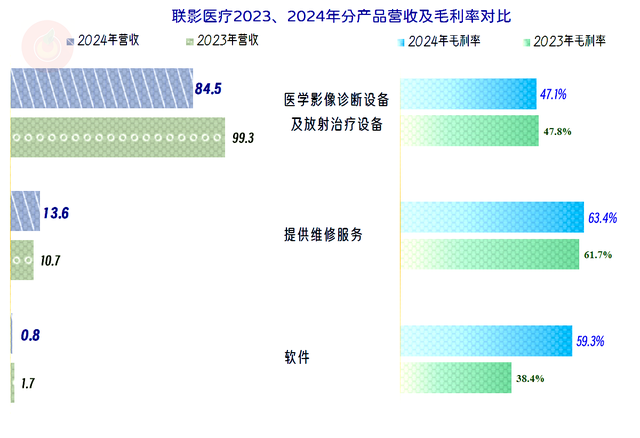

联影医疗的核心业务是“医学影像诊断设备及放射治疗设备”,占比超八成,其他是相关的服务和软件,2024年正是其核心业务的下跌,导致了整体营收的下跌。经查询联影医疗的官网,其主要产品有分子影像成像系统、磁共振成像系统、X射线计算机断层扫描系统、诊断X射线成像系统、介入X射线成像系统和放射治疗系统等,产品线还是相当丰富的。只是这些设备面对的主要是跨国巨头的竞争,当然不可能太轻松。

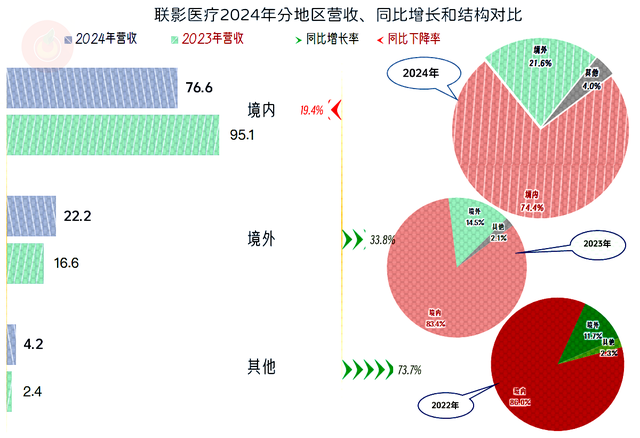

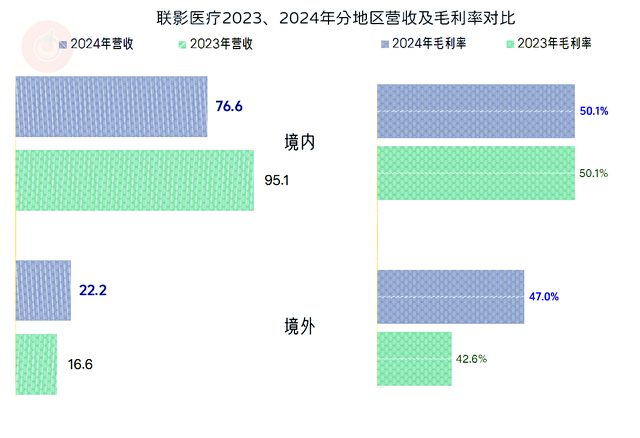

但是,联影医疗2024年正是通过境外市场的增长,来抵消掉了部分境内市场的下跌,降低了营收的整体跌幅。由此也导致境外市场的占比两年时间就接近翻倍,已经超过了两成。如果能打开境外市场,对联影医疗当然是大好事。

这类医疗设备的需求与人口数据密切相关,如果还有成本优势,在很多以前买不起同类产品的市场中,就能形成较大的需求。实现这一切当然需要产品的稳定性和可靠性,而且还需要提升这些品质的同时,不至于成本过分上升。

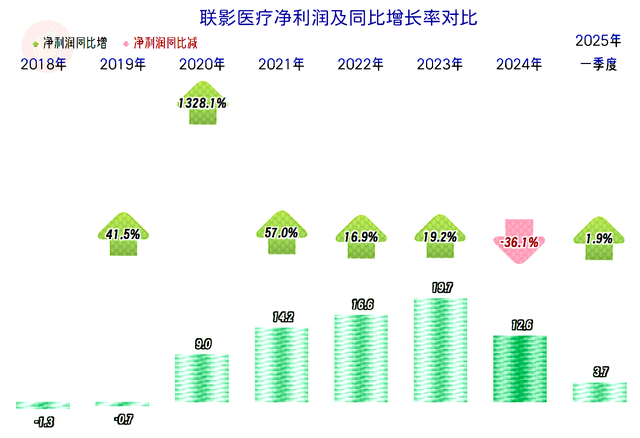

2024年的净利润下跌36.1%,还是能体现出了规模效应的负作用,实际上前两年的净利润增长就已经不及同期营收了,我们就来看一下究竟是什么原因导致的。

2020年以来的毛利率基本稳定,只有2023年略低,2024年反弹,2025年一季度已经创下了新纪录,净利润增长的原因与毛利率的关系不是太大。销售净利率在2024年有明显下跌,2025年一季度有所反弹,和毛利率的表现并不一致。上市后的净资产收益率大幅下降,2024年和2025年一季度的表现已经称不上优秀了,只能算略高于及格线的水平。

2024年硬件的产品毛利率略有下滑,维修服务和软件都有所增长,由于业务结构的变化正规配资之家门户,平均毛利率反而有所提升。

境内市场的毛利率基本稳定,超过了50%;境外市场大幅增长后,略低于境内市场,境外市场的营收和毛利率双双提升,对联影医疗带来了较大的积极影响。

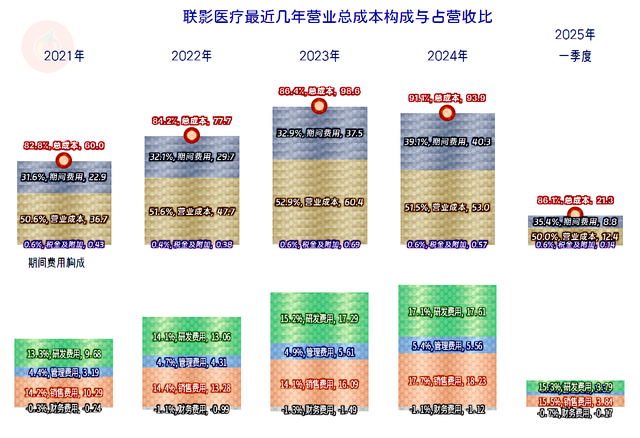

2022-2024年的主营业务盈利空间都在下滑,累计下滑过半。2022年和2023年主要是毛利率下滑和期间费用占营收比双重小幅挤压;2024年毛利率反弹,但受营收下跌的影响,期间费用占营收比大幅上升,主营业务盈利空间受到严重挤压。2025年一季度的情况有所好转,仍然是双重利好因素带来的盈利空间提升。

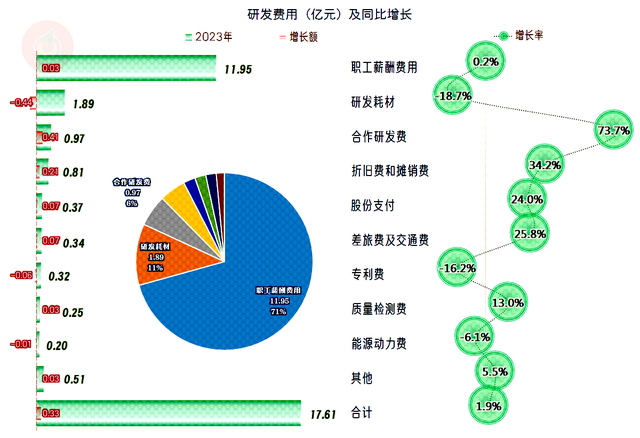

期间费用在持续增长,2022年和2023年超过营收增长的幅度,2024年的营收下跌,期间费用仍在增长。其中研发费用的增长是关键,2024年的研发费用占比已经达到了17.1%,这个比例已经相当高了,比行业龙头GE要高出数倍。

研发费用中,人工相关的支出是大头,占比超七成,其他还有耗材、折旧和摊销等支出,也有合作研发的支出。研发并不神秘,找到合适的人就成了一大半,只是要持续提供这么多的资金,对很多企业来说,就是比较困难的事。当然,对联影医疗这并不是多大的事,除了营收规模大,毛利率高之外,我们后面能看到,其上市融资的规模也是相当夸张的。

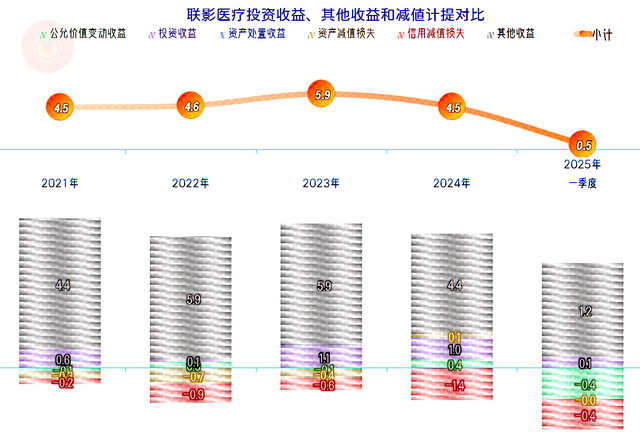

在其他收益方面,每年都有大额的净收益,主要是政府补助。还有投资收益和公允价值变动收益等,这两项几乎都是金融性质的,原因当然与其近百亿元的现金类资产有关,这和前面看到的财务费用为净收益是一个道理。

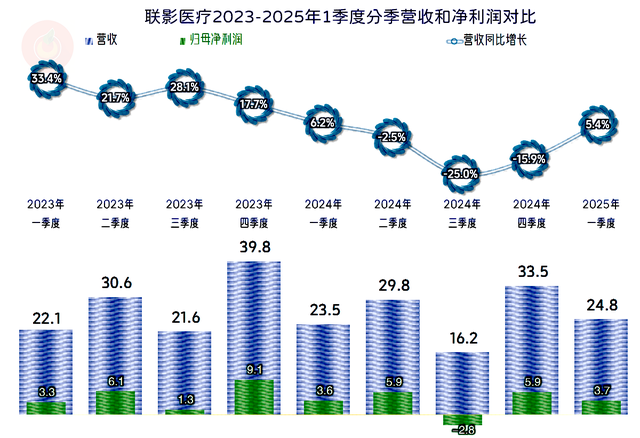

分季度来看,营收下跌只有2024年二季度至四季度,前后的两个季度的增长幅度也不高,后续营收增长减速的问题似乎很难避免。并非每个季度都能盈利,也有2024年三季度出现过亏损。

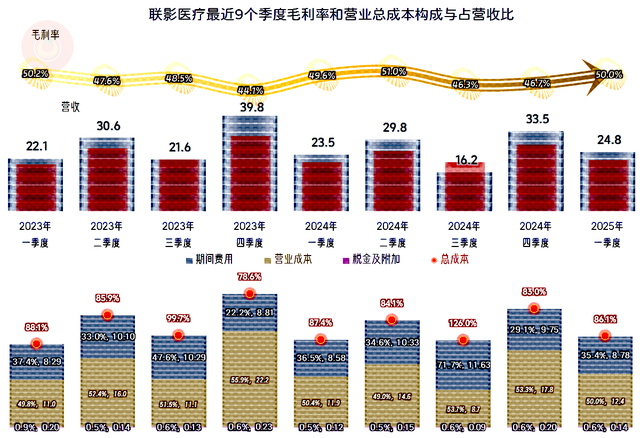

季度间的毛利率波动看起来比较大,实际上都在高位,差别并不是太大。但季度间的营收规模和期间费用波动比较大,这就导致期间费用占营收比的季度间波动极大,2024年三季度并非其他收益导致的亏损,而是当季的期间费用占营收比达到了夸张的71.7%。

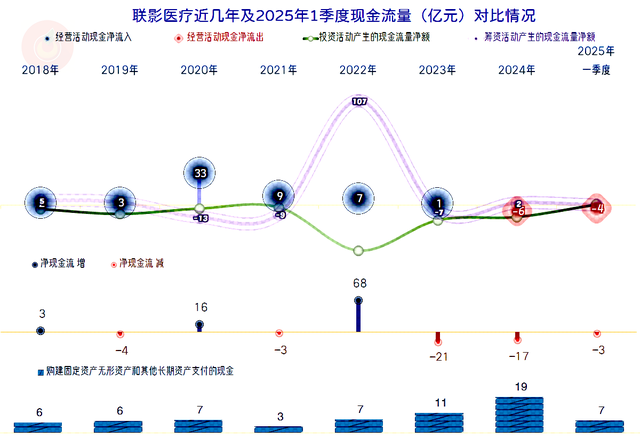

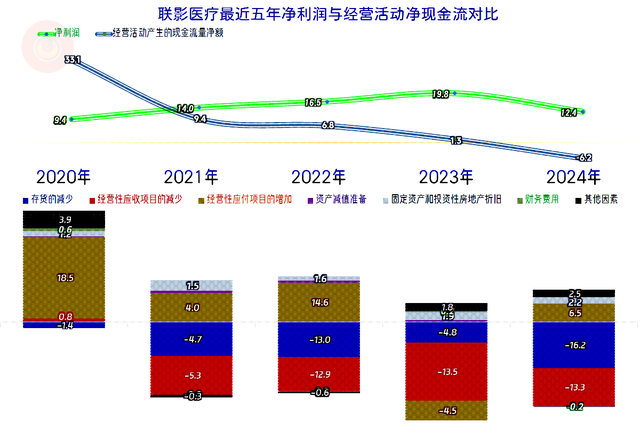

“经营活动的现金流量净额”除个别年份之外,并不是太好,特别是最近四年。上市后的固定资产投资规模大幅增长,毕竟上市净融资超百亿元,哪怕这类企业的固定资产投资不是重点,但多少也得搞一些,毕竟研发费用不用融资,自己赚钱就可以解决了。

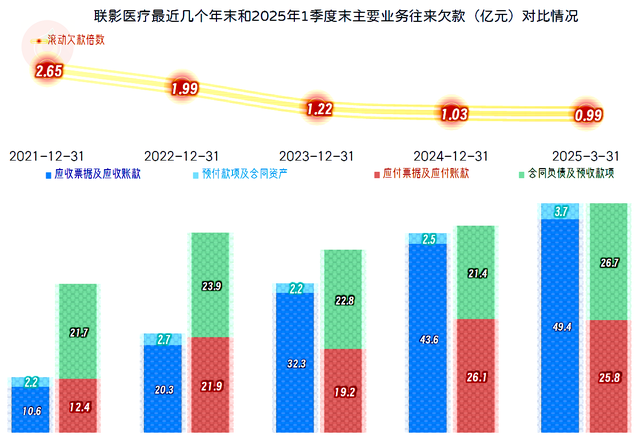

“经营活动的现金流量净额”不好的主要原因是存货和应收项目的占用严重,而应付项目可以转嫁的空间有限。毕竟毛利率那么高,找供应商买的东西就不是特别多,也没法去欠款了,总不能把给研发人员的工资欠着吧。

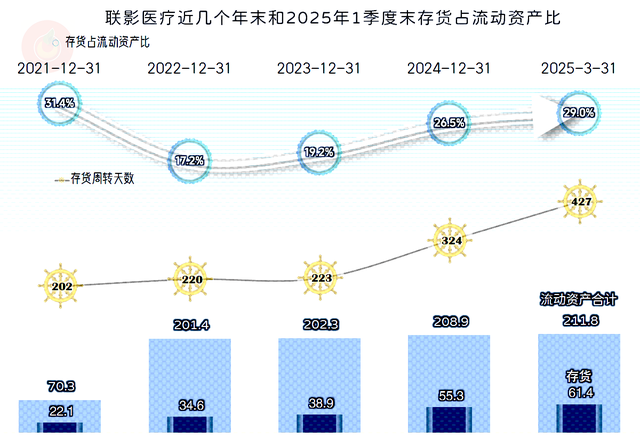

存货规模持续增长,2024年的营收下跌,但年末的存货规模却大幅增长,这类设备应该是以定制为主,积压滞销的可能性应该不会太大,是不是订单太好所导致的呢?

2024年末的合同负债(全部为“预收产品销售及服务款”)比年初有所下降,2025年一季度末倒是大幅增长了。我们并不认为其2024年末的存货增长合理,至少是存在管理问题的;2025年一季度末的存货增长,相对要合理一些。

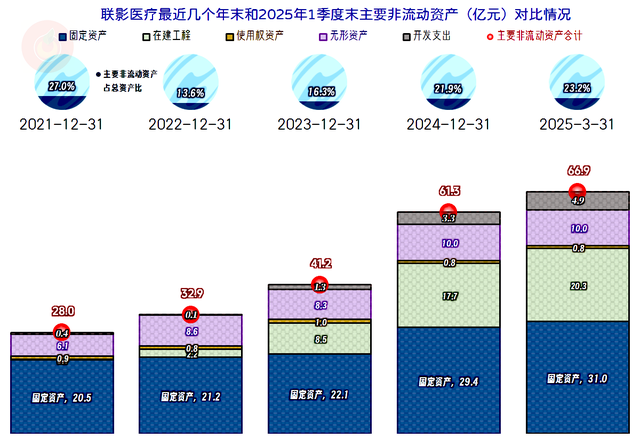

经营性长期资产和固定资产都在大幅增长,这当然是前面看到的加大固定资产投入的结果。这些产能的增长对联影医疗当然是重要的,但我还是坚持认为,这一行并没有重化工等行业的固定资产类投入那么重要。

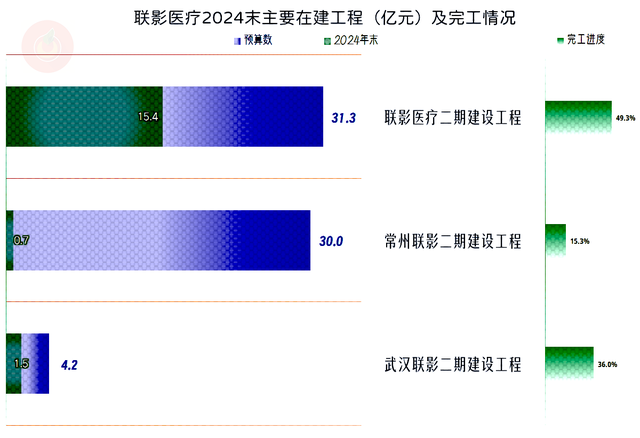

在建的项目主要是三个位于常州和武汉等地的二期工程,预算金额庞大,工程进度都没有过半,后续期间还需要持续投入。

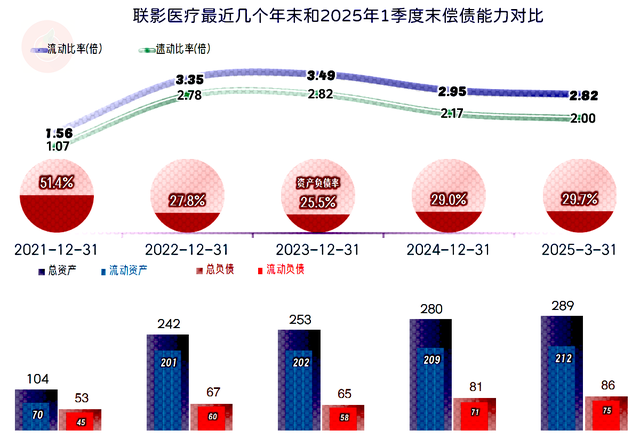

联影医疗的长短期偿债能力当然是没有问题的,在他们这里只存在资产配置过度的问题,短期内不太可能出现偿债方面的问题。不过,如果前面所说的几个项目真的有预算那么大的规模,倒是可以在一定程度上减轻这些资产配置过度的问题。企业经营当然不是为了把指标调得好看,这些项目建成投产后,要发挥出与其现有业务接近的收益水平,才是投资是否成功的关键。

联影医疗并不差钱,至少现在不存在这方面的问题,关键在于怎么解决营收下跌,或者说增长变慢的问题。向境外市场发展是一个不错的方向,但这个方向是否可以持续发上力,还需要观察。

声明:以上为个人分析正规配资之家门户,不构成对任何人的投资建议!

倍顺网配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯